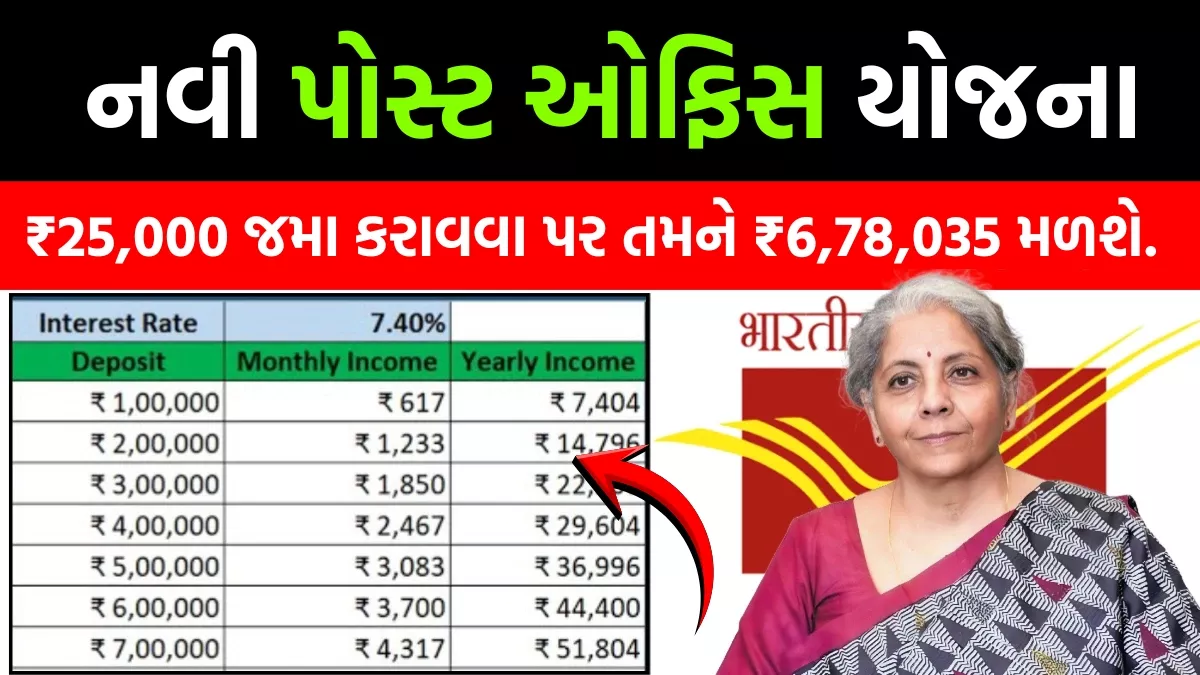

બાળકોના ઉજ્જવળ ભવિષ્ય માટે ચિંતા છોડો! જાણો પોસ્ટ ઓફિસની Public Provident Fund Scheme (PPF) વિશે, જેમાં વાર્ષિક માત્ર ₹25,000નું રોકાણ કરીને તમે 15 વર્ષમાં ₹6.78 લાખથી વધુનો મોટો ફંડ કેવી રીતે તૈયાર કરી શકો છો. ટેક્સ-ફ્રી રિટર્ન અને સરકારી ગેરંટી સાથેની આ ઉત્તમ બચત યોજનાની સંપૂર્ણ માહિતી.

દરેક માતા-પિતાનું સ્વપ્ન હોય છે કે તેમના બાળકોનું ભવિષ્ય આર્થિક રીતે સુરક્ષિત હોય. શિક્ષણ, કારકિર્દી અથવા લગ્ન જેવા મોટા ખર્ચાઓ માટે અત્યારથી જ આયોજન કરવું જરૂરી છે. આ કામમાં Public Provident Fund Scheme (PPF) એક ખૂબ જ વિશ્વસનીય અને સરકારી ગેરંટીવાળો વિકલ્પ છે. આ યોજના લાંબા ગાળાની બચત માટે ઉત્તમ છે, જે તમારા નાના રોકાણને ચક્રવૃદ્ધિ વ્યાજની શક્તિથી મોટા ફંડમાં પરિવર્તિત કરી શકે છે.

| મુખ્ય હાઇલાઇટ્સ | વિગતો |

| યોજનાનું નામ | Public Provident Fund Scheme (PPF) |

| ન્યૂનતમ વાર્ષિક રોકાણ | ₹500 |

| વર્તમાન વ્યાજ દર | 7.1% (વાર્ષિક, ચક્રવૃદ્ધિ) |

| લોક-ઇન સમયગાળો | 15 વર્ષ |

| ટેક્સ લાભ | EEE કેટેગરી (રોકાણ, વ્યાજ અને મેચ્યોરિટી રકમ કર-મુક્ત) |

PPF સ્કીમ બાળકોના ભવિષ્ય માટે કેમ છે બેસ્ટ?

Public Provident Fund Scheme ભારત સરકાર દ્વારા સંચાલિત એક લાંબા ગાળાની બચત યોજના છે. આ સ્કીમમાં સલામતી (Safety), ઉત્તમ વ્યાજ દર અને ટેક્સ લાભ (Tax Benefits) એમ ત્રણેય વસ્તુઓ એકસાથે મળે છે. તમે તમારા સગીર બાળકના નામે PPF ખાતું ખોલાવી શકો છો, જેનું સંચાલન માતા-પિતામાંથી કોઈ એક દ્વારા કરી શકાય છે.

બાળકો માટે PPF એટલા માટે મહત્વનું છે કારણ કે તે તેમને ભવિષ્યમાં ઉચ્ચ શિક્ષણ અથવા કારકિર્દી માટે લોન લેવાની જરૂરિયાતમાંથી બચાવે છે. 15 વર્ષની લાંબી મુદત બાળકોના ભવિષ્યના લક્ષ્યો સાથે સંપૂર્ણપણે મેળ ખાય છે. સરકારી યોજના હોવાથી, આમાં રોકાણ બિલકુલ જોખમ-મુક્ત (Risk-Free) છે, જે દરેક પરિવાર માટે પ્રાથમિકતા હોય છે.

₹25,000ના વાર્ષિક રોકાણથી ₹6,78,035નો ફંડ કેવી રીતે બનશે?

વર્તમાનમાં, Public Provident Fund Scheme પર 7.1% વાર્ષિક વ્યાજ આપવામાં આવે છે. PPFનો સૌથી મોટો ફાયદો તેનો ચક્રવૃદ્ધિ વ્યાજ (Compounding Interest) છે, એટલે કે વ્યાજ પર પણ વ્યાજ મળે છે.

ચાલો એક ગણતરી જોઈએ:

- જો તમે દર વર્ષે ₹25,000 જમા કરાવો છો, તો 15 વર્ષમાં તમારી કુલ જમા રકમ ₹3,75,000 થાય છે.

- પરંતુ 7.1%ના વાર્ષિક વ્યાજ દર અને ચક્રવૃદ્ધિ વ્યાજના કારણે, 15 વર્ષની મુદત પૂરી થતાં તમારી મેચ્યોરિટી રકમ વધીને લગભગ ₹6,78,035 થઈ જશે.

આ રકમનું મોટું થવું એ PPFમાં લાંબા ગાળાના નિયમિત રોકાણની શક્તિ દર્શાવે છે. જેમ જેમ સમય જાય છે તેમ તેમ વ્યાજની કમાણી ખૂબ ઝડપથી વધતી જાય છે.

PPFના ટેક્સ લાભ અને EEE કેટેગરીનો ફાયદો

PPF માત્ર એક બચત યોજના નથી, પણ એક ટેક્સ બચત સાધન (Tax Saving Instrument) પણ છે. આવકવેરા કાયદાની કલમ 80C હેઠળ, તમે PPFમાં જમા કરેલી રકમ પર વાર્ષિક ₹1.5 લાખ સુધીની કર મુક્તિનો લાભ મેળવી શકો છો.

આ સ્કીમની બીજી મોટી વિશેષતા એ છે કે તે EEE (Exempt-Exempt-Exempt) કેટેગરીમાં આવે છે:

- રોકાણ (Deposit): કર-મુક્ત (80C હેઠળ)

- વ્યાજ (Interest): કર-મુક્ત

- મેચ્યોરિટી રકમ (Maturity Amount): કર-મુક્ત

આ ટ્રિપલ ટેક્સ બેનિફિટને કારણે Public Provident Fund Scheme માંથી મળતું વળતર અન્ય વિકલ્પો કરતાં ઘણું વધુ મૂલ્યવાન બની જાય છે.

નિષ્કર્ષ

બાળકોના ભવિષ્યને આર્થિક રીતે મજબૂત બનાવવાની શરૂઆત આજથી જ કરવી જોઈએ. Public Provident Fund Scheme એ એક સરળ, સુરક્ષિત અને ટેક્સ-ફ્રેન્ડલી વિકલ્પ છે. તમે માત્ર ₹500 વાર્ષિકથી પણ રોકાણ શરૂ કરી શકો છો. નિયમિત નાની બચત દ્વારા 15 વર્ષમાં લાખોનો ફંડ તૈયાર કરવા માટે PPF જેવી યોજના ઉત્તમ આધાર બની શકે છે.